از ورود BlackRock گرفته تا توسعه زنجیره عمومی توسط Robinhood و استراتژی Nasdaq برای توکنیزه کردن سهام، روایت داراییهای دنیای واقعی (RWA – Real World Assets) مدتهاست شکل گرفته است.

اما باید بهروشنی درک کنیم که انتقال سهام و اوراق قرضه به بلاکچین تنها نخستین دومینوی یک تحول بزرگتر است.

تحول واقعی در این نیست که چه داراییهایی را میتوانیم “روی زنجیره بخریم”، بلکه در این است که چه گونههای جدیدی از داراییها و مدلهای مالی را میتوانیم بر پایه این داراییهای دارای ارزش واقعی خلق کنیم.

این مقاله به بررسی مرحله بعدی RWA پس از توکنیزه شدن میپردازد و توضیح میدهد چرا این مسیر میتواند جرقهای برای روایتی در ابعاد «DeFi Summer» بعدی باشد.

۱. توکنیزه شدن فقط آغاز راه است

در اصل، انتقال داراییهای واقعی مانند سهام آمریکا یا طلا به بلاکچین صرفاً مرحلهای از “دیجیتالیسازی دارایی” است — این کار فقط مسائلی چون صدور دارایی و گردش میانمنطقهای را حل میکند، اما پتانسیل واقعی آنها هنوز آزاد نشده است.

دارایی توکنیزهشدهای را تصور کنید که فقط در کیف پول میماند و قابل استفاده ترکیبی نیست؛ چنین داراییای مزیت ترکیبپذیری بلاکچین را از دست میدهد.

ورود RWA باید بتواند با تزریق داراییهای باکیفیت و دارای بازده واقعی به دنیای DeFi، زیربنای ارزش کل بازار کریپتو را تقویت کند — درست شبیه ETH پیش از DeFi Summer، که تا پیش از ظهور پروتکلهایی مثل Aave هیچ کاربرد مالی زنجیرهای نداشت.

برای آنکه توکنهای سهام آمریکا مانند TSLA.M بتوانند از وضعیت فعلی عبور کنند، باید به داراییهای زنده و قابل استفاده در بازار تبدیل شوند؛ یعنی قابل وثیقهگذاری، قابل معامله و ترکیبپذیر.

به عنوان مثال، کاربر بتواند با TSLA.M موقعیت فروش (Short) روی BTC بگیرد یا با AMZNX بر روند ETH شرط ببندد. در این صورت این توکنها از پوستهای نمادین به داراییهای واقعی و فعال تبدیل میشوند و از دل این کاربرد واقعی، نقدینگی رشد میکند.

این همان گذار از RWA به RWAFi (Real World Asset Finance) است.

اما برای تحقق آن، فقط تکنولوژی کافی نیست؛ بلکه نیاز به یک راهکار سیستمی در سه لایه داریم:

- زیرساختی: حضانت امن دارایی، تسویه بینزنجیرهای کارآمد، و پایاپای روی زنجیره؛

- پروتکلی: ابزارهای استاندارد برای توسعهدهندگان و نهادهای صادرکننده دارایی؛

- اکوسیستمی: اتصال عمیق میان پروتکلهای DeFi در زمینه نقدینگی، مشتقات، وامدهی و استیبلکوینها.

تنها در صورت ورود امن و ترکیبپذیر RWA به سناریوهای متنوع DeFi میتوانیم ارزش داراییهای سنتی را واقعاً به اقتصاد زنجیرهای منتقل کنیم.

۲. جان بخشیدن به داراییهای واقعی: مسیر مالیسازی RWA

در حال حاضر بزرگترین چالش بازار RWA دیگر “کمبود دارایی پایه” نیست، بلکه فقدان ساختار نقدینگی است.

کمبود ترکیبپذیری مالی

در بازار سنتی سهام آمریکا، نقدینگی بالا نه از خود داراییهای اسپات، بلکه از لایهای از مشتقات (اختیار معامله، فیوچرز و غیره) ناشی میشود که امکان کشف قیمت، مدیریت ریسک و اهرم سرمایه را فراهم میکنند.

اما در بازار فعلی توکنهای سهام آمریکا، چنین لایهای وجود ندارد.

توکنهایی مثل TSLA.M یا AAPLx فقط قابل “نگهداری” هستند، اما نه قابل استفاده در وامدهی (مثل Aave)، نه قابل استفاده به عنوان مارجین (مثل dYdX)، و نه برای آربیتراژ چندبازاری.

به بیان دیگر، این داراییها اگرچه “روی زنجیره آمدهاند”، اما از نظر مالی هنوز زنده نیستند — کارایی سرمایهشان آزاد نشده و راه ورودشان به DeFi بسته است.

تکهتکه شدن نقدینگی

مشکل بعدی، جزیرهای شدن نقدینگی است.

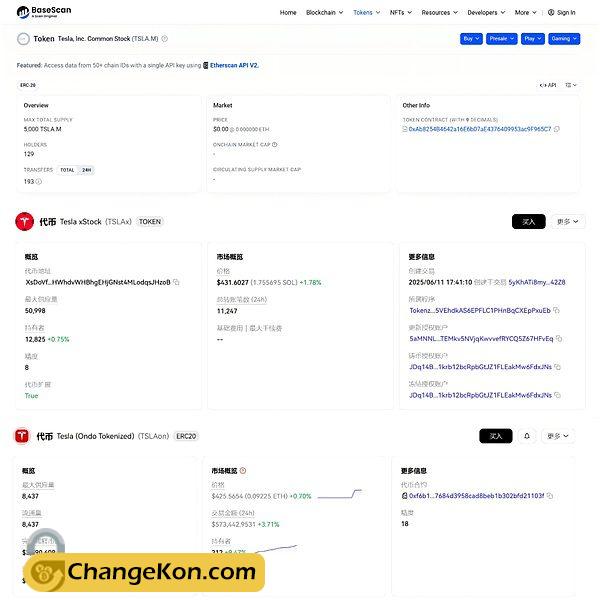

ناشران مختلف نسخههای متفاوتی از یک دارایی واحد (مثلاً سهام Tesla) را عرضه کردهاند — مانند TSLA.M از MyStonks، TSLAx از xStocks و TSLAon از Ondo Finance.

این وضعیت “چندناشری” یادآور روزهای ابتدایی اکوسیستم لایهدوم Ethereum است، زمانی که نقدینگی میان جزایر جداگانه پخش بود و بازار نمیتوانست عمق بگیرد.

۳. تکمیل قطعه گمشده: مسیر شکلگیری RWAFi

راهحل در ایجاد یک اکوسیستم باز و یکپارچه RWAFi نهفته است — جایی که داراییهای واقعی از حالت ایستا به اجزای پویا و ترکیبپذیر مالی تبدیل میشوند.

در این میان، حرکتهای اخیر Nasdaq بسیار مهماند. ورود نهادهایی از این سطح برای صدور رسمی توکنهای سهام، مشکل اعتماد را از منبع حل میکند.

در چارچوب RWAFi، این داراییها میتوانند از طریق وثیقهگذاری، وامدهی، استیکینگ و تجمیع سود، جریان نقدی واقعی ایجاد کنند و ارزش دنیای واقعی را به زنجیره منتقل نمایند.

و این تحول محدود به داراییهای نقدشوندهای مانند سهام یا اوراق قرضه نیست — حتی داراییهایی مثل 房地产 (real estate) با نقدشوندگی پایین نیز میتوانند از طریق RWAFi فعال شوند:

- استفاده به عنوان وثیقه و فعالسازی سرمایه راکد؛

- توزیع خودکار اجارهها به صورت استیبلکوین از طریق قراردادهای هوشمند؛

- ساخت محصولات ساختاریافته بر اساس تفکیک «حق اجاره» و «حق افزایش ارزش ملک».

این همان توانمندسازی پویا است که RWA را از یک دارایی سنتی به یک جزء زنده DeFi-native تبدیل میکند.

در نتیجه، توکنیزه شدن سهام توسط Nasdaq فقط نخستین دومینو است — پس از آن، موجی از داراییها از املاک تا کالاها وارد زنجیره خواهند شد.

اما نقطه انفجار واقعی نه خود این داراییها، بلکه اکوسیستم مشتقات و پروتکلهای مالی حول آنهاست: وثیقهگذاری، وامدهی، ساختاردهی، آپشن، ETF، استیبلکوین و…

همه این ماژولهای آشنا دوباره روی داراییهای استاندارد RWA بازسازی خواهند شد و یک سیستم مالی جدید به نام RWAFi – Real Yield Finance شکل خواهد گرفت.

اگر تابستان ۲۰۲۰ DeFi تجربهای بود از “Lego مالی رمزارزی”، اکنون RWAFi میتواند بازی بزرگتر و خیالانگیزتری از “Lego داراییهای واقعی” را رقم بزند — جایی که RWA نه فقط داراییهای آنچین، بلکه زیرساخت اصلی اقتصاد مالی بلاکچینی میشوند.

و شاید همینجا باشد که DeFi Summer جدید آغاز میشود.